Índice do Artigo

Aquela angústia de fim de mês, quando você olha para o saldo da empresa e se pergunta quanto pode sacar sem virar alvo da Receita Federal, é mais comum do que parece. Para quem é sócio de uma empresa e depende do negócio para viver, o medo de errar no cálculo do pró-labore, de misturar ele com o lucro e ainda ficar à mercê das mudanças tributárias de 2026 pode ser paralisante.

O lado bom é que, com algumas estratégias práticas, rotina e a ferramenta certa, é possível criar um sistema que deixa tudo transparente, seguro e, acima de tudo, sob controle. Dá para sair do improviso e transformar a relação com o dinheiro da empresa — e, de quebra, dormir tranquilo sabendo que está tudo certo com o fisco.

📊 Equilíbrio esperto: pró-labore ou lucro?

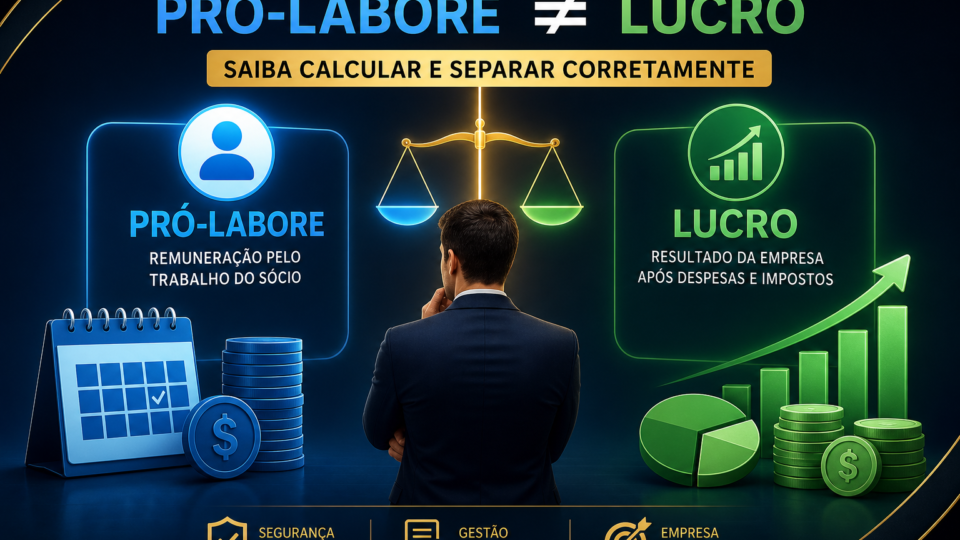

Saber diferenciar pró-labore e distribuição de lucros é o primeiro passo para evitar dor de cabeça. O pró-labore é, em essência, o salário do sócio que trabalha na empresa — não importa se você é o fundador, administrador ou faz tudo ao mesmo tempo.

Ele é obrigatório para quem exerce atividade operacional ou de gestão. No pró-labore, incidem INSS (tanto a parte patronal quanto a do sócio) e, dependendo do valor, Imposto de Renda Retido na Fonte (IRRF).

Já a distribuição de lucros é o que sobra depois de todas as obrigações: pagou fornecedores, funcionários, tributos e o próprio pró-labore? O lucro real pode ser repartido entre os sócios. Esse dinheiro era, até pouco tempo, isento de imposto para a maioria das empresas do Simples Nacional — mas 2026 trouxe mudanças importantes.

A Lei 15.270/2025, válida a partir de 2026, elevou o limite de isenção para distribuição de lucros em empresas do Simples Nacional para R$ 5.000 por sócio por mês. Ultrapassando esse teto, a distribuição entra numa tabela progressiva de tributação, então não dá mais para sacar lucros à vontade sem pagar imposto. O pró-labore, por sua vez, segue com incidência de 11% de INSS para o sócio, mais 20% do lado da empresa (patronal), limitado ao teto do INSS, e IR conforme a tabela vigente.

Por isso, tentar “maquiar” salário de sócio como lucro para escapar do INSS é uma armadilha: a Receita Federal já está de olho nessa jogada. Se o sócio trabalha na empresa, precisa receber pró-labore, e a retirada de lucros só pode acontecer depois do fechamento contábil, com tudo documentado. Fica cada vez mais arriscado improvisar ou deixar para decidir “de última hora”.

Além disso, a fiscalização está mais criteriosa: retiradas sem registro adequado podem ser reclassificadas como pró-labore, gerando multa, INSS retroativo e juros. O segredo é manter tudo muito bem separado e documentado, pois a Receita usa cruzamento automático de dados e dificilmente um deslize passa despercebido nos dias de hoje.

🧮 Como calcular o pró-labore ideal

Calcular o pró-labore certo não é só seguir o valor mínimo da lei, embora esse seja o ponto de partida: em 2026, o piso é o salário mínimo nacional, de R$ 1.510. Mas, na prática, a Receita espera que o valor reflita a responsabilidade, função e a realidade do mercado para o cargo que o sócio exerce. Ou seja, se você administra uma empresa com faturamento relevante, pagar só o mínimo pode chamar atenção — e não de um jeito bom.

O cálculo ideal começa analisando o caixa da empresa, a função exercida e referências de mercado. Por exemplo, em negócios de serviços, o pró-labore costuma variar de 10% a 30% do faturamento mensal, dependendo da estrutura e do papel do sócio. Para uma empresa que fatura R$ 40.000 por mês, um pró-labore entre R$ 4.000 e R$ 12.000 costuma ser defensável, sempre respeitando o teto do INSS, que em 2026 fica em R$ 8.500 mensais.

Ultrapassou o teto? Sobre o excedente incide IRRF segundo as faixas da tabela anual.

A fórmula para facilitar: Pró-labore = maior valor entre (salário mínimo, referência de mercado para o cargo, valor definido no contrato social), limitado ao teto do INSS. Sobre esse valor, aplica-se 11% de INSS do sócio, mais o desconto da empresa, e verifica se há incidência de IRRF segundo as faixas do ano vigente.

Caso prefira não fazer contas todo mês, o StitchMind automatiza esse processo: você insere o faturamento e o app sugere um pró-labore equilibrado, já calculando INSS, IR e mostrando se está dentro dos limites. Isso reduz o risco de erro e ainda gera relatórios prontos para o contador. Com esse tipo de planejamento, fica mais fácil garantir que os valores sejam defensáveis na hora de uma eventual fiscalização e que a empresa não fique descapitalizada.

Por fim, lembre-se: definir pró-labore aleatório, só para “cumprir tabela”, é cilada. Faça uma escolha consciente, baseada na função, caixa da empresa e referências do mercado. Um pró-labore bem definido é a chave para separar as contas pessoais das empresariais e blindar a empresa contra problemas fiscais.

📑 Formalize com segurança

Nada de decisões “de boca”: o caminho para a segurança começa no contrato social da empresa. É lá que deve constar quem recebe pró-labore, o critério de cálculo e as regras para a distribuição de lucros. Se o contrato social não especifica, é hora de revisar — isso vale como blindagem para todos os sócios.

Depois, cada retirada de pró-labore precisa ser registrada oficialmente: na folha de pagamento, lançada no eSocial (obrigatório inclusive para microempresas) e recolhida via GPS ou no próprio DAS, conforme o regime tributário. Isso garante rastreabilidade e transparência para o governo sobre a remuneração dos sócios.

A distribuição de lucros, por sua vez, só pode ser feita após apuração contábil do lucro efetivo. Ou seja, é fundamental que a empresa tenha um demonstrativo de resultados, indicando que as despesas e impostos já foram pagos e que realmente existe lucro disponível para distribuição. Não adianta transferir dinheiro sem esse respaldo — a Receita pode entender como adiantamento disfarçado de pró-labore e cobrar tributos retroativos.

Manter toda essa documentação organizada é essencial: guarde o contrato social atualizado, recibos de pró-labore, comprovantes de recolhimento de INSS, balancetes e demonstrativos de lucros. O StitchMind, além de calcular valores, permite armazenar esses documentos em nuvem, facilitando o acesso e a apresentação em caso de fiscalização. Isso reduz riscos e evita a perda de documentos importantes, além de ajudar muito nos fechamentos mensais e anuais.

Ter esse histórico organizado é um diferencial na rotina: além de transmitir confiança à contabilidade, elimina discussões entre sócios sobre retiradas, facilita auditorias e, claro, evita surpresas desagradáveis com o fisco. Formalizar é sinônimo de segurança e tranquilidade.

✂ Separando na prática: como sacar sem confundir

Na rotina agitada do empreendedor, é fácil misturar contas pessoais e empresariais — mas esse é justamente o erro que mais causa problemas fiscais. O segredo para separar pró-labore e lucros está em criar um fluxo claro de retiradas, com datas, valores e finalidades bem definidos.

O pró-labore deve ser pago todo mês, em data fixa, direto da conta PJ para a conta do sócio (PF), já descontando o INSS. Essa previsibilidade ajuda no controle do caixa e cria um rastro transparente para a Receita. O ideal é que o valor seja lançado na folha de pagamento e registrado no eSocial, sem atrasos ou “jeitinhos”.

A distribuição de lucros, por outro lado, deve ser realizada apenas após o fechamento contábil — mensal, trimestral ou semestral, conforme a rotina da empresa. Só transfira o lucro comprovado, com base nos demonstrativos assinados pela contabilidade. O valor deve sair da conta PJ e ir para a PF do sócio, sempre identificado como “Distribuição de Lucros”, nunca misturado ao pró-labore.

Para não se perder, muitos empreendedores criam um cronograma de retiradas, com datas marcadas para o pagamento do pró-labore e para as possíveis distribuições de lucros. O StitchMind pode ajudar aqui também: o app permite cadastrar os eventos de retirada, gera alertas quando o sócio está perto do limite de isenção e até sugere pausas quando o fluxo de caixa da empresa não comporta a saída de lucros naquele momento.

Esse cuidado evita a tentação de “adiantar” lucro antes da hora ou de confundir retiradas pessoais com remuneração pelo trabalho. O resultado é uma rotina financeira muito mais saudável, sem riscos de cair na malha fina ou prejudicar o caixa da empresa por falta de organização.

⚠ Erros que custam caro

Tentar tirar tudo como lucro para evitar INSS pode parecer uma solução simples, mas é um dos maiores riscos fiscais que a empresa pode correr. Se a Receita Federal entender que você está camuflando salário de sócio como lucro, pode reclassificar todas as retiradas, cobrar INSS retroativo, aplicar multas e ainda exigir o pagamento de juros. O barato realmente sai caro.

Outro erro comum é definir um pró-labore abaixo do mínimo legal, ou sem qualquer justificativa de mercado. Se o sócio exerce função relevante, mas recebe só o mínimo, a Receita pode questionar a compatibilidade do valor com as atividades desempenhadas, especialmente em empresas com faturamento alto. Isso pode resultar em autuações e cobranças inesperadas.

A falta de registro das retiradas no eSocial e a ausência do recolhimento correto de tributos também expõem o sócio e a empresa a penalidades severas. Não adianta confiar em planilhas caseiras ou registros informais: a fiscalização cruza dados automaticamente e identifica incoerências rapidamente.

Especialistas da Contplan Contabilidade reforçam: a separação correta entre pró-labore e lucros, com toda documentação em dia, é o caminho mais seguro para evitar problemas com a Receita. Além disso, manter o histórico de retiradas e os comprovantes organizados é fundamental para garantir tranquilidade, tanto na gestão quanto em possíveis auditorias ou disputas societárias.

🤝 Quando o StitchMind ajuda

Na prática, controlar tudo isso manualmente pode ser um desafio — principalmente para quem já tem mil coisas para gerenciar no negócio. É aqui que o StitchMind faz diferença: o app automatiza o cálculo do pró-labore, já levando em conta o teto do INSS e as faixas do IR para 2026. Basta alimentar as informações básicas e o sistema sugere o valor ideal, evitando erros e surpresas desagradáveis.

O StitchMind também armazena contratos sociais, recibos, comprovantes de INSS e todos os relatórios de apuração de lucros em um só lugar. Se a Receita pedir comprovação, você tem tudo à mão, sem desespero. Outra funcionalidade útil é o alerta automático quando as retiradas de lucro se aproximam do limite de isenção — assim, você evita cair na tributação progressiva de surpresa.

Além disso, o app facilita o envio de relatórios para o contador, economizando tempo e reduzindo retrabalho. Isso deixa o sócio livre para focar no que realmente importa: a gestão e o crescimento da empresa. Com um sistema desses, a rotina financeira fica muito mais leve e segura, sem espaço para dúvidas ou atropelos.

🚀 Depois desse setup, tá liberado curtir o crescimento

Entender como calcular pró-labore sócio separar do lucro empresa e organizar a rotina de retiradas traz uma sensação de liberdade rara no universo do empreendedorismo. Sem medo de surpresas fiscais, o sócio pode finalmente investir energia no que move o negócio: inovação, expansão, novos projetos e, claro, aproveitar os frutos do próprio trabalho.

Seguindo esse passo a passo, com pró-labore bem planejado, lucros distribuídos corretamente e tudo documentado, a relação com o dinheiro da empresa muda completamente. A rotina deixa de ser um campo minado e passa a ser um ciclo saudável de remuneração, reinvestimento e prosperidade sustentável.

Com o StitchMind ao lado, não apenas o processo fica mais simples, como você ganha a confiança de estar sempre em dia com as regras — mesmo quando a legislação muda. O resultado é mais tempo, menos preocupação e espaço de sobra para curtir o crescimento que sua empresa merece, sem sustos ou noites mal dormidas.